반응형

1. 기업 개요

코데즈컴바인(Codes Combine)은 1995년 설립된 국내 패션 기업으로, 여성 캐주얼 의류를 중심으로 다양한 브랜드를 운영하고 있습니다.

대표 브랜드 Codes Combine 외에도

- 코데즈컴바인 진스 (데님 중심의 20~30대 타깃)

- 씨코드 (여성 정장 라인)

- 코데즈컴바인 키즈 (아동복)

등을 통해 폭넓은 고객층을 확보하고 있습니다.

2016년에는 미국 이너웨어 브랜드 JOCKEY의 국내 라이선스를 확보했으며, 2020년부터는 마스크 등 의약외품 사업에도 진출하여 사업 다각화를 진행 중입니다.

2. 실적 및 주가 현황 (2025년 1분기 기준 및 8월 중)

- 매출액: 전년 동기 대비 -8.2%

- 영업이익: -23.3%

- 당기순이익: +53.7%

매출과 영업이익은 감소했으나, 순이익은 개선되어 비용 절감 혹은 일회성 요인이 반영된 것으로 보입니다.

- 어제(2025-08-12) 종가: 2,440원 (전일 대비 +23.23%)

- 당일 시가: 2,470원

- 주간 주가 범위: 2,415원 ~ 2,870원

- 52주 주가 범위: 1,233원 ~ 2,870원

- 최근 개인 투자자 중심의 순매수세 강세, 외국인과 기관은 순매도세

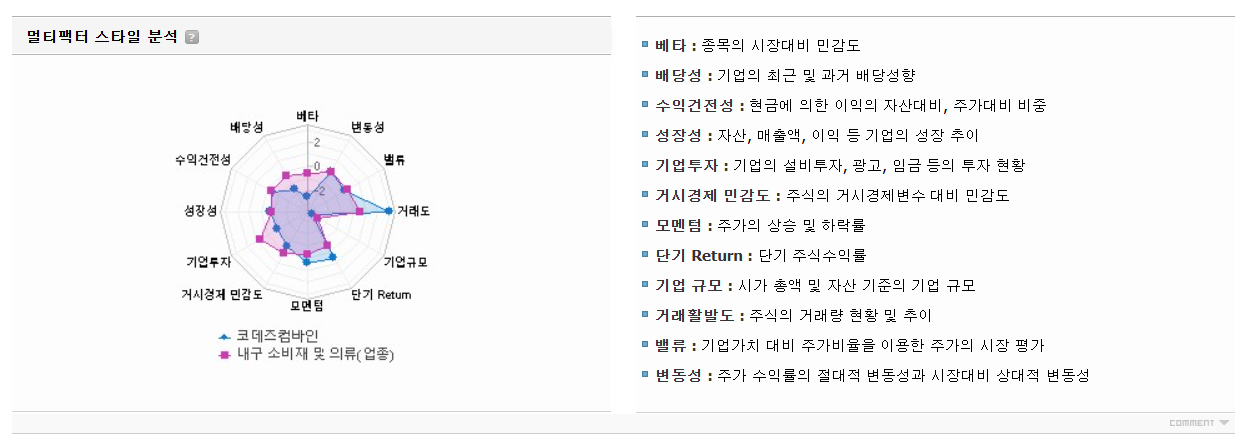

3. 재무 지표 & 업계 비교

구분 2025년 1분기 업종 평균

| 매출액 증감률 | -8.2% | -2.5% |

| 영업이익 증감률 | -23.3% | -5.8% |

| 순이익 증감률 | +53.7% | +4.2% |

| PER | 44.5배 | 50.2배 |

| ROE | 3.22% | 2.1% |

| EV/EBITDA | 21.6배 | 18.3배 |

KOSDAQ 섬유·의류 업종 평균 대비 PER은 낮고 ROE는 높은 편입니다. 안정성과 배당수익률(1.90%)은 양호하나, 성장성 지표는 개선 여지가 있습니다.

4. 산업 내 위치 & 평가 지표

NICE BizINFO 평가 기준:

- 활동성: 하위권(19점)

- 수익성: 중위권(55점)

- 안정성: 최상위(98점)

- 성장성: 중위권(40점)

- 규모: 최상위(94점)

안정성과 규모에서는 업계 상위권이지만, 성장성과 활동성은 약점으로 지적됩니다.

5. 투자 포인트 & 리스크

투자 포인트

- 브랜드 인지도와 안정적인 재무구조

- 다양한 의류 라인업과 라이선스 확보

- 배당수익률이 업종 평균 대비 양호

리스크 요인

- 패션 업계 특성상 경기·소비심리 변화에 민감

- 성장성 둔화와 매출 감소세

- 주가 변동성 큼 → 단기 트레이딩 리스크 존재

결론

“패션 시장에서 브랜드 힘과 안정성을 갖춘 코데즈컴바인,

하지만 경기 침체와 소비 심리 위축, 그리고 성장 둔화라는 리스크가 공존한다.

앞으로 몇 달간 실적 개선과 신사업 확장 여부가 투자 성패를 가를 결정적 변수가 될 것이다.”

📚 참고 자료(Reference)

- FnGuide 기업 정보: https://comp.fnguide.com

- Investing.com 코데즈컴바인 주가: https://kr.investing.com/equities/codes-combine-co-ltd

- NICE BizINFO 기업평가: https://www.nicebizinfo.com

- 금융감독원 전자공시(DART): https://dart.fss.or.kr

- Company Guide 기업 페이지: https://comp.fnguide.com/SVO2/asp/SVD_Invest.asp?MenuYn=Y&NewMenuID=105&ReportGB=B&cID=&gicode=A047770&pGB=1&stkGb=701

반응형

'주식' 카테고리의 다른 글

| 누보, ‘우량비료 1호’ 타이틀과 이토추 계약으로 다시 주목받는 이유 (0) | 2025.08.20 |

|---|---|

| 에스엔시스 IPO, 단순 테마주일까? 진짜 경쟁력은 따로 있다 (0) | 2025.08.19 |

| 실리콘투 기업 소개 및 주식 분석, 전망 (0) | 2025.08.15 |

| 기술력으로 코스닥에 등장한 지투지바이오 (0) | 2025.08.14 |

| 상장폐지 위기 속의 조광ILI, 반전 가능성은? (0) | 2025.08.13 |